わたしたち株式会社ナビットは、全国の助成金・補助金情報の検索サイト「助成金なう」を運営しております。

このコラムでは、助成金・補助金の疑問や基礎知識をわかりやすく解説していきます!助成金・補助金に興味がある方は、是非ご参考ください!

*助成金なうの過去ブログはこちら

2019年6月18日、山形県沖で大型地震が発生しました。それを受けて経済産業省では、この震災被害を受けた中小企業に対して、セーフティネット保証4号の発動を決定しました。セーフティネット保証制度とは、金融機関による中小企業への資金供給の円滑化をはかるために、信用保証協会が保証を行う制度です。

「得意先が倒産した」「災害に見舞われた」「取引金融機関が破たんしてしまった」というような事態が発生すると、中小企業の経営は途端に難しくなります。決算書の大きな売上減少などにより、金融機関がその企業に資金を貸すのをストップすることが往々としてあります。それに対して、信用保証協会が「この企業は大丈夫ですよ!」と保証することによって、金融機関が安心して顧客にお金を貸すことができるのです。

今回はこのセーフティネット保証制度について、詳しく解説します。

1.保証してくれる条件とは?

保証する条件は1号から8号まであり、概要は以下の通りです。

1号:倒産関連

2号:取引先企業のリストラ等の事業活動の制限

3号:突発的災害(事故等)

4号:突発的災害(自然災害等)

5号:業況の悪化している業種(全国的)

6号:取引金融機関の破綻

7号:金融機関の経営の相当程度の合理化に伴う金融取引の調整

8号:金融機関の整理回収機構に対する貸付債権の譲渡

2.セーフティネット保証制度5号(業況の悪化している業種)について

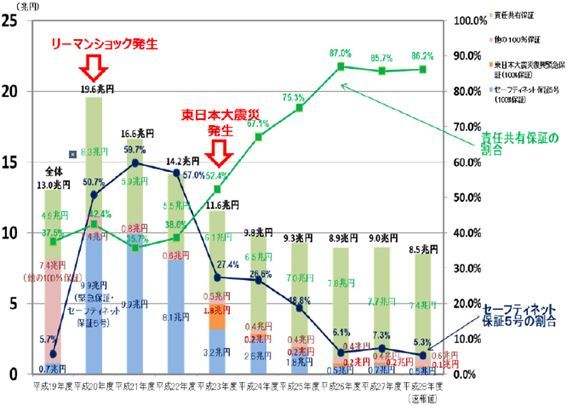

この中でも特に5号(業況の悪化している業種)は、リーマンショック以降多くの中小企業に活用されてきました。しかし、対象業種の見直しなどがあり、現在ではかなり絞られたもの(令和元年7月1日現在219業種が対象)になっています。

全体的に中小企業の業況が上向いていることもあり、保証承認額に占める5号認定の比率は平成21年度が59.7%であったところ、平成28年度には5.3%まで大幅に低下しています。

https://www.chusho.meti.go.jp/kinyu/shikinguri/hokan/2017/191025hokan08.pdf

また、5号認定で借り入れた中小企業が返済できなくなった場合、保証協会が80%保証(残額を保証協会が金融機関にすべて支払う)します。すなわち、保証協会が80%、金融機関が20%のリスクを負うことになります。

5号認定の保証限度額は以下となります。

- 普通保証 2億円

- 無担保保証 8,000万円

うち無担保無保証人保証 1,250万円

対象中小企業者は以下のいずれかの要件を満たし、市町村長の認定を受けたものになります。

(イ)指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少の中小企業者

(ロ)指定業種に属する事業を行っており、製品等原価のうち20%を占める原油等の仕入価格が20%以上、上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者

「業績が最近悪くて、金融機関がお金を貸してくれそうにない…。」とお悩みの方は、この制度を検討してみてはいかがでしょうか?

本日は以上になります。

今後もよくある質問や、わかりにくい助成金・補助金の専門用語について解説していきます。

是非、ご活用下さい!

▽全国の助成金・補助金検索サイト「助成金なう」はこちらから!

▽ご質問・ご相談は「みんなの相談室」まで!

ナビットが運営するサイト「助成金なう」では、官公庁や地方自治体、財団・協会で公示されている全国各地の助成金・補助金を検索できる。また、旬な助成金・補助金のご紹介、助成金・補助金に関する疑問や基礎知識をわかりやすく解説するサービスも行っている。個人事業主や大手企業から、社労士や税理士など、業種・規模を問わず幅広い層が活用している